增程式电动汽车市场拒绝“投机派”!

7月31日,哪吒宣布进入增程式电动汽车市场;10月10日,自游家宣布推出增程式电动汽车产品;11月14日,零跑汽车宣布将全系推出增程式电动汽车;11月30日,长安汽车全新技术品牌“原力”发布增程式技术……没有人想到,2022年会有如此多企业扎堆“增程式电动车技术“这一赛道。

数据显示,2022年10月我国增程式动力汽车销量2.46万辆,同比上升137.84%,市场份额仅占当月新能源汽车总销量的4.4%。显然,车企扎堆增程式技术赛道的理由不只是市场前景。车企密集宣布进入增程式动力汽车市场同时,中国新能源汽车市场进入涨价潮。包括比亚迪、哪吒等不同规模的纯电动汽车企业纷纷宣布即将提高纯电动汽车产品价格。两种现象显示,车企密集布局增程式电动汽车存在“投机”行为。

受新能源汽车市场份额扩大影响,自2021年以来,动力电池原材料碳酸锂价格一直处于上涨的走势中。其中,电池级碳酸锂价格从2021年初每吨5万元上涨至年末50万元以上,上涨幅度超过十倍。占纯电动汽车成本超过50%以上的电池,成为制约各家车企在新能源汽车领域发展的重要原因。

梳理发现,此轮进入“增程赛道“的企业有两类:一类是在纯电动汽车市场运营时间不长的弱势造车新势力;另一类是刚刚宣布成立的全新品牌。与比亚迪等围绕新能源汽车做全链条布局相比,这些车企过去仅仅将投资重心放在单车产品上,没有建立完整的电动汽车供应链条。因此,他们扎堆增程式电动汽车动机不言而喻是降低电池采购成本,保障终端市场交付。

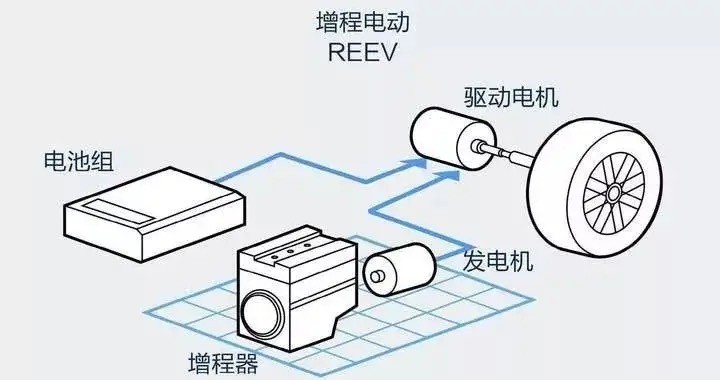

作为新能源汽车技术路线之一,增程式电动汽车诞生已有100多年历史。由于电池成本和续航问题,直到2000年后才又一次被人提及。中国历来对增程式电动汽车技术有两种声音,一种声音认为增程式电动汽车是过渡性技术。2022年前后,大众中国时任CEO冯思瀚认为这一技术是“最糟糕的方案”,长城汽车首席增长官李瑞峰也炮轰华为问界产品是“落后技术”。另一种声音则表示,在纯电动汽车价格居高不下与续航问题难以解决的背景下,增程式电动汽车是中国消费者的务实选择。

2019年,理想汽车创始人李想回应运用增程技术的原因时曾表示,随着中国新能源汽车市场份额不断扩大,未来车用动力电池价格会持续上涨,甚至在整车需求不断扩大的利好情况下,电池原材料回出现期货化现象,这是整车企业无法估量的成本。因此,理想汽车选择以增程技术切入新能源汽车赛道。

李想的这番言论在当时被其他竞品认为是对企业转型不利寻找的理由。2019年之前,无论市场还是政策都无法支撑李想的“电池成本危机”言论,甚至部分电动汽车地方补贴政策都将增程式电动车拒之门外。根据高工锂电当时统计,2017年底动力电池价格水平大概处于1.5元/Wh(磷酸铁锂)和1.45元/Wh(三元)的水平,比上一年初下滑20%-25%。因此许多人当时乐观估计,电池价格将进一步下行,预计动力锂电池单位价格在2021年将下降50%。受益于当时电池低成本与政策补贴双重优势,车企纷纷围绕纯电动开始布局,希望在智能化技术的匹配下让中国品牌进入30万元市场。

没有想到的是,李想4年前的观点在2022年成为现实,也倒逼车企不得不做出应变。梳理发现,包括蔚来、理想、小鹏、哪吒、零跑在内的多家造车新势力企业电池供应商已经从过去的宁德时代头部企业,潜移默化中变成数家二三线阵营的电池品牌,显示出电池供应不稳定与成本带给整车企业的压力。

尽管对外给出的理由各有不同,但选择增程式电动车技术的这些车企至少存有几种动机:

压缩电池成本。以零跑C11为例,纯电版本产品电池搭载数量是理想L9增程电动汽车

产品的2倍。一旦将零跑C11改为增程产品,意味着一台纯电动C11电池体量可以搭载两台增程式电动C11。按照电池成本占一台纯电动汽车成本60%计算,一台售价22.88万元的纯电零跑C11改为增程版本后可以节省将近7万元。对持续处于“卖的多亏的多”的造车新势力来说,增程式技术可以大大降低企业亏损速度。

减少电池断供风险。目前,进入增程式电动赛道的企业面临的共同问题是电池保供。与比亚迪、吉利与长城等自建电池甚至投资电池原材料不同,增程式电动汽车企业由于规模较小,电池供应不稳定现象经常发生,甚至出现“现金买电池”的情况,企业供应链风险巨大。尽管多家造车新势力已经将电池供应商扩大到二三线品牌,但仍无法保证电池供货稳定。运用增程电动汽车技术后,原本供应一辆纯电动汽车的电池可以保证2-3台增程式电动汽车的电池装机量需求。对他们而言,增程式电动车可以大大降低终端交付压力。

利用增程技术提高企业利润,减少亏损额。相比日益增长的电池成本,由于增程式电动车搭载增程器系统成本较低,一套4缸增程式发动机系统成本可以控制在1万元以内,大大降低企业成本。理想汽车是造车新势力中亏损额度最小的车企,间接证明增程电动车技术与供应链成本优于蔚来、小鹏等其他造车新势力。

按照增程式电动汽车电池搭载规模减半计算,一辆30万元的纯电动汽车使用增程式技术后价格应该至少降低5-8万元。事实上,市场上销售的增程式电动汽车终端价格并不比纯电动汽车便宜。梳理发现,目前市场上销售的10款增程式电动汽车产品中8款价格超过30万元。“虚高”的价格,让人对进入这一赛道的企业动机产生怀疑。

根据我国出台的《关于调整完善新能源汽车补贴政策的通知》(财建〔2020〕86号,下称“《通知》”)规定,2022年前财政补贴为新能源汽车产品设定了30万元售价门槛,这就为头批进入增程式电动汽车市场的理想、问界等企业提出要求,如果达不到30万元,企业无法拿到补贴。对尚未实现盈利的他们来说,相比终端市场销量的不确定性,补贴是一笔可观收益。

基于此,新能源汽车市场出现一批“营销类”或“资本类”造车新企业。相比制造企业以销售为核心收益不同,“营销类”或“资本类”企业主要依靠资本融资取得收益。相比过去吉利、长城等民营车企“自负盈亏“的造车模式,造车新势力主要依靠私募融资与IPO上市回报投资人。目前,没有一家造车新势力实现经营自负盈亏,仍然走在“卖的多亏的多”的道路上。

按照资本市场对造车新势力考核,企业的“市梦率”源自单车高溢价以及所谓的智能化技术。因此,增程式电动汽车为迎合投资人的单车溢价与智能化技术要求,在底层技术成本较低情况下,依靠大屏幕、智能软硬件堆砌抬高单车价格。换句话说,部分造车新势力不是在为消费者造车,而是为融资制造工具。

例如华为力推的问界增程式电动车M5,源自东风小康旗下赛力斯SF5。通过华为智能化技术赋能以及对整车品控的优化,这款原本售价仅十几万元的产品身价直接提升到30万元价格区间。小康股份也借此在资本市场融资数十亿元。如果单靠小康股份自我盈利能力,不可能获得如此高的资本回报。从这个角度观察,就不难理解包括大众、长城汽车在内高管对增程式电动车造车新势力的负面评价。他们批评的不是增程式技术,而是原本一项普惠的新能源技术被包装成高出原值数倍的“资本产品”。

麦克卢汉曾说,苹果派不好也不坏,决定其价值的是苹果派的食用方式。放到增程式电动车技术上亦是如此。技术也从不分好坏,而是是否适合使用者。扎堆增程式电动车赛道是市场的选择,但提醒部分车企,千万别把增程式电动车作为“融资工具”。作为一项普惠技术,谁能将增程式电动车带入10万元这一中国乘用车最大市场,谁就有可能成为增程式电动车赛道未来真正的赢家。

标签:

相关阅读

第二届关爱女性生殖健康工程启动仪式在杭州顺利举办

新闻速递

1个月前

不感兴趣

央舆三风健康产业管理(烟台)有限公司为新时代健康烟台助力

新闻速递

1个月前

不感兴趣

数智聚合、创领未来,2022正畸年会达芬奇专场回顾

健康养生

1个月前

不感兴趣

弈秋 | 花了3年走遍中国,只因为一株芍药?

新闻速递

1个月前

不感兴趣

古鳌科技:直播数字人补全财经数字人商业模式的重要一环

新闻速递

1个月前

不感兴趣

闽江湾畔盛会 第六届中国·福州(闽清)橄榄节在云溪漫谷圆满落幕

文化旅游

1个月前

不感兴趣

跨国企业再开一局?BAKEIN盒子里:从“创造者”视角看烘焙行业

商业产经

1个月前

不感兴趣

向太直播带货风生水起 嫁入豪门是因为命好吗?

新闻速递

1个月前

不感兴趣

激涌人潮中的坚定暖流,房东的猫惊喜加盟《我们民谣2022》

新闻速递

1个月前

不感兴趣

成本低售价高,起底增程电动汽车“昂贵”背后真相!

汽车之家

1个月前

不感兴趣

暂无更多

正在努力加载